案情简介:

客户X先生于2020年1月为其爱人在某保险公司投保重大疾病保险,2025年1月向监管反映投保时业务员介绍的保险责任与实际不符,以业务员夸大保险责任为由,要求保险公司全额退保。

案件处理情况:

接到投诉后,保险公司工作人员立即与X先生沟通得知,X先生在朋友推荐下,通过抖音平台与代理退保机构取得联系,添加微信好友并转账支付300元“咨询费”,代理退保机构指导X先生索要退保金并代写投诉话术。经过保险公司工作人员耐心讲解保险条款、说明代理退保风险,最终X先生决定继续持有保单并不再投诉。

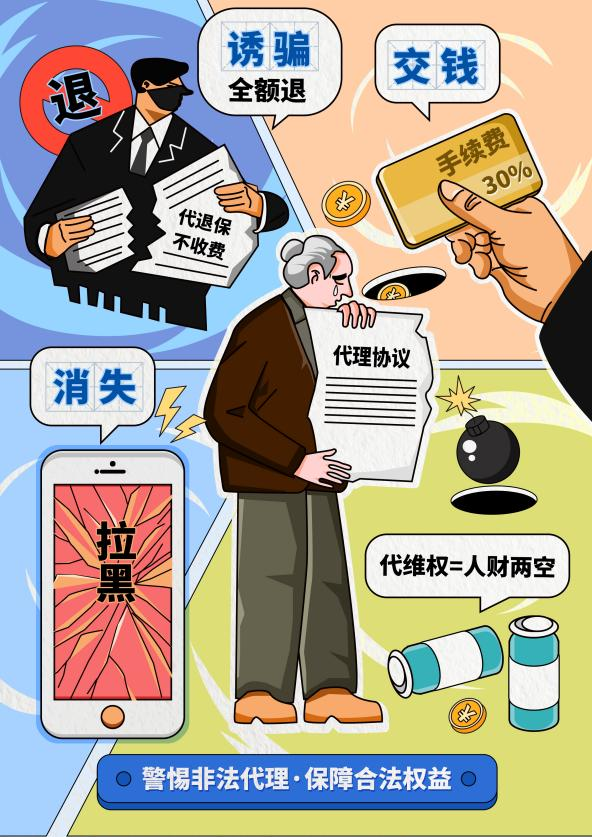

“代理退保”的常见形式:

1.虚假宣传诱导。不法分子通过微信、小红书、抖音等互联网平台,推送 “保险公司最新退保政策,开通退保通道,就能拿回保费”等视频,虚构保险公司职场背景,冒充律师身份,打着“维权”旗号,以“全额退保”“维权不成功不收费”“成功处理众多案件”等为宣传噱头,虚构成功案例,诱导消费者。

2.巧立名目收费。不法分子常以“咨询公司”“为民律师”为伪装,向消费者收取高比例维权提成、手续费、咨询费,以“保管”消费者身份证、银行卡为名,截留资金,甚至擅自代办信用卡、小额贷款等套取资金。

3.教唆违规维权。不法分子教唆消费者或以消费者名义发起大量不实投诉举报,提供夸大或虚假的证据,如编造销售误导、暴力催收等情节,向保险机构施压,从中牟取不当利益。

代理退保的危害:

1.面临财产损失:代理退保机构会收一定额度的手续费或定金,截留、侵占消费者的退保资金,甚至诱导消费者参与非法集资,消费者一旦落入骗局,资金损失难以挽回。

2.信息泄露风险:代理退保机构要求消费者提供身份证、银行卡号、保单号等敏感信息,存在个人信息被泄露或被不法分子恶意使用的风险,可能会给消费者带来更多的经济损失和生活困扰。

3.丧失风险保障:消费者退保后将失去原有的保险保障,未来再次投保时可能面临保费上涨、等待期重新计算,甚至可能因年龄、健康状况的变化而被拒保的情况。

4.面临法律责任:在不法分子的教唆下,部分消费者可能会参与到伪造证据资料等违法违规行为中。一旦被发现,消费者将面临法律责任,给自己带来不必要的麻烦和损失。

案例警示:

消费者在购买保险产品时,要充分了解保险的条款和保障范围,根据自身需求和经济状况谨慎选择。如果对保险产品有疑问或不满,应该通过正规渠道与保险公司沟通协商,或者向监管部门、行业协会等寻求帮助,切勿轻信“代理退保”的虚假承诺,防止个人信息被非法使用,以免给自己带来不必要的损失和风险。

供稿单位:消费者权益保护部